Raport: Polskie spółki lotniskowe w 2022 r. Część I

Krzysztof Loga Sowiński

Krzysztof Loga Sowiński

W 2022 r. polskie spółki lotniskowe, a wraz z nimi lotniska, wychodziły na prostą. Nie oznacza to jednak, że pozbyły się starych problemów. Wręcz przeciwne, przed pandemiczne bolączki portów lotniczych mają się całkiem dobrze.

Reklama

Rok 2022 był kolejnym rokiem odbudowy kondycji finansowej spółek lotniskowych po największym kryzysie w historii lotnictwa cywilnego. W 2020 r. koronakryzys spowodował wstrzymanie lub drastyczne ograniczenie ruchu lotniczego na całym świecie. Najmocniej restrykcje dotknęły połączenia międzynarodowe, które musiały zmierzyć się z regulacjami wprowadzanymi niezależnie i oddzielnie przez każde państwo. Polska nie była wyjątkiem, a dodatkowo wobec braku silnego rynku przewozów wewnętrznych nie mogła liczyć na jego potencjał, co zminimalizowało zapaść w takich krajach jak Stany Zjednoczone, Federacja Rosyjska czy Turcja. Kondycja polskich spółek lotniskowych stała się na tyle trudna, że rząd zdecydował się udzielić im wsparcia finansowego, chociaż jego skala nie była zbyt duża.

Rok 2022 zapowiadał się znacznie lepiej niż 2021, jednak prawie dokładnie po dwóch latach od całkowitego wstrzymania ruchu lotniczego w Polsce z powodu koronakryzysu, branżę w naszej części Europy dotknął kolejny wstrząs. 24 lutego 2022 r. Kreml rozpoczął pełnoskalową wojnę z Ukrainą. W konsekwencji polskie lotniska utraciły pasażerów z połączeń do i z Ukrainy, Białorusi i Rosji. Po pierwszych miesiącach rosyjskiej agresji podróże uchodźców z Ukrainy rozpoczynane w polskich portach ograniczyły te straty, ale wojna za naszą wschodnią granicą nie przyczyniła się do szybszej odbudowy ruchu po katastrofie, jaką była pandemia COVID-19.

W naszym opracowaniu przedstawiamy ogólne informacje dotyczące polskich spółek lotniskowych. Opisujemy strukturę własnościową, organy zarządcze, powiązane podmioty gospodarcze i stan zatrudnienia. W drugiej części przedstawiamy rezultaty operacyjne, na które składają się cztery elementy tj. komercyjne operacje lotnicze, obsłużeni pasażerowie, struktura ruchu oraz odprawione ładunki cargo on-board. W rozdziale trzecim analizujemy informacje finansowe, ze szczególnym uwzględnieniem źródeł przychodów, struktury kosztów i innych danych zawartych w sprawozdaniach księgowych spółek lotniskowych za 2022 r. Analizujemy też ich wskaźniki efektywnościowe. W ostatniej części raportu zawarliśmy podsumowanie i wnioski. Podstawowym źródłem opracowania są sprawozdania finansowe podmiotów lotniskowych za lata 2022, 2021 i 2020 oraz statystyki Urzędu Lotnictwa Cywilnego (ULC). Raport publikujemy w dwóch częściach z uwagi na jego obszerność.

Najbardziej szczegółowe informacje staramy się prezentować dla spółek lotniskowych zarządzających w Polsce siedmioma największymi portami obsługującymi Warszawę, Kraków, Katowice, Gdańsk, Modlin, Wrocław i Poznań. Ta siódemka (TOP7) w 2022 r. wygenerowała 95,2 proc. całego ruchu pasażerskiego, 94,8 proc. wszystkich startów i lądowań oraz 76,4 proc. odprawionych towarów lotniczych w Polsce. Stan TOP7 decyduje o kondycji polskiej branży lotniskowej. Niestety z uwagi na brak standaryzacji danych zawartych w raportach nie zawsze mogliśmy zaprezentować te same parametry dla wszystkich portów TOP7.

Informacje podstawowe o polskich spółkach lotniskowych

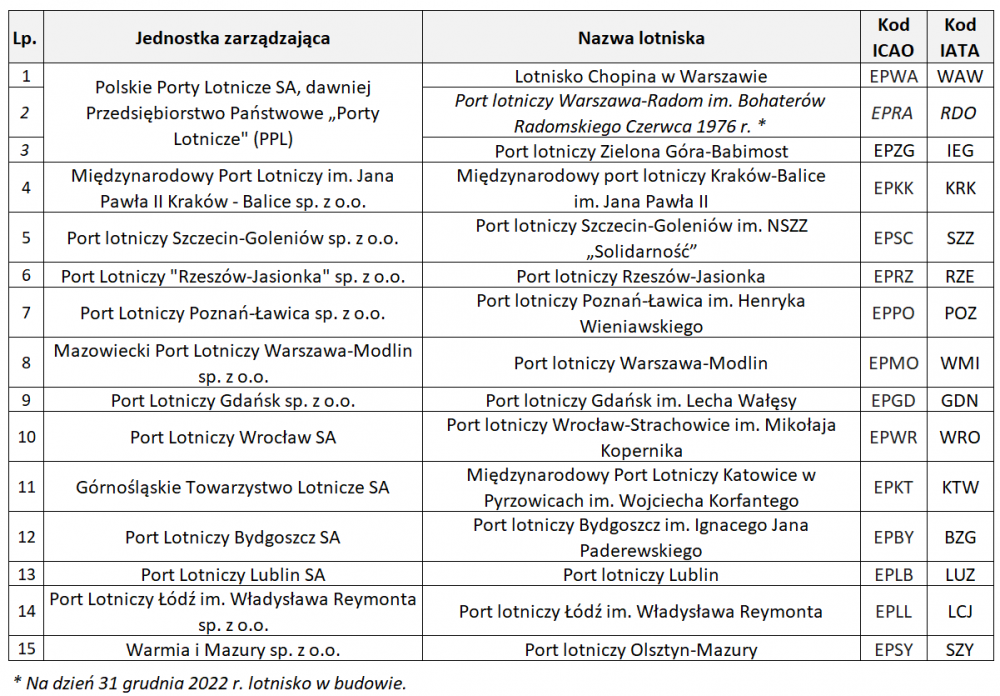

Pod nazwą spółka lotniskowa należy rozumieć podmiot organizacyjny, którego kluczowym celem jest zarządzanie infrastrukturą składającą się na port lotniczy użyteczności publicznej certyfikowany. Według ostatniego rejestru lotnisk cywilnych ULC, w Polsce istnieje 15 takich obiektów infrastrukturalnych. Pod koniec 2022 r. było ich jednak tylko 14, bo lotnisko w Radomiu nadal pozostawało w budowie. Dla tych 14 jednostek został wydany certyfikat zgodnie z wymogami określonymi w przepisach Unii Europejskiej (UE) tj. w rozporządzeniu 139/2014 z dnia 12 lutego 2014 r.

Liczba spółek lotniskowych w 2022 r. nie uległa zmianie. Nadal te 13 podmiotów zarządza 14 aktywnymi portami lotniczymi. PPL był jedyną spółka lotniskową posiadającą w swoim portfelu więcej niż jedno lotnisko. Obok Lotniska Chopina PPL zarządzało portem w Zielonej Górze-Babimoście oraz budowało lotnisko w Radomiu. Tabela 1 zawiera listę polskich spółek lotniskowych oraz portów lotniczych użyteczności publicznej certyfikowanych, którymi te podmioty zarządzały. Dwie ostatnie kolumny Tabeli 1 zawierają kody IATA i ICAO, nadane tym 15 portom.

Tabela 1.

Jak co roku raport omawia finansową kondycję nie samych lotnisk, ale spółek, które nimi kierują. Podstawowym celem niniejszego dokumentu jest przedstawienie obrazu sytuacji polskiej branży lotniskowej od strony podmiotów gospodarczych, które nią zarządzają. Nie stanowi to jednak przeszkody, aby móc ocenić sytuację samych lotnisk, bo struktura spółek lotniskowych nadal nie jest skomplikowana. Międzynarodowy Port Lotniczy Jana Pawła II Kraków- Balice i Górnośląskie Towarzystwo Lotnicze są co prawda grupami kapitałowymi, ale obok sprawozdań skonsolidowanych publikują również raporty dla samych portów w Krakowie i Katowicach a właśnie te ostanie dokumenty stanowią źródła danych dla naszego raportu. Z kolei wpływ lotniska w Zielonej Górze na wyniki PPL jest minimalny, bo Babimost obsłużył w 2022 r. zaledwie 0,3 proc. wszystkich pasażerów i 0,6 proc. wszystkich operacji lotniczych portów wchodzących w skład tego przedsiębiorstwa. Niemniej należy pamiętać, że wskaźniki oparte na danych operacyjnych odnoszące się do PPL obejmują kwoty Lotniska Chopina i Babimostu oraz zawierają wydatki inwestycyjne na port na Sadkowie w Radomiu.

Struktura własnościowa

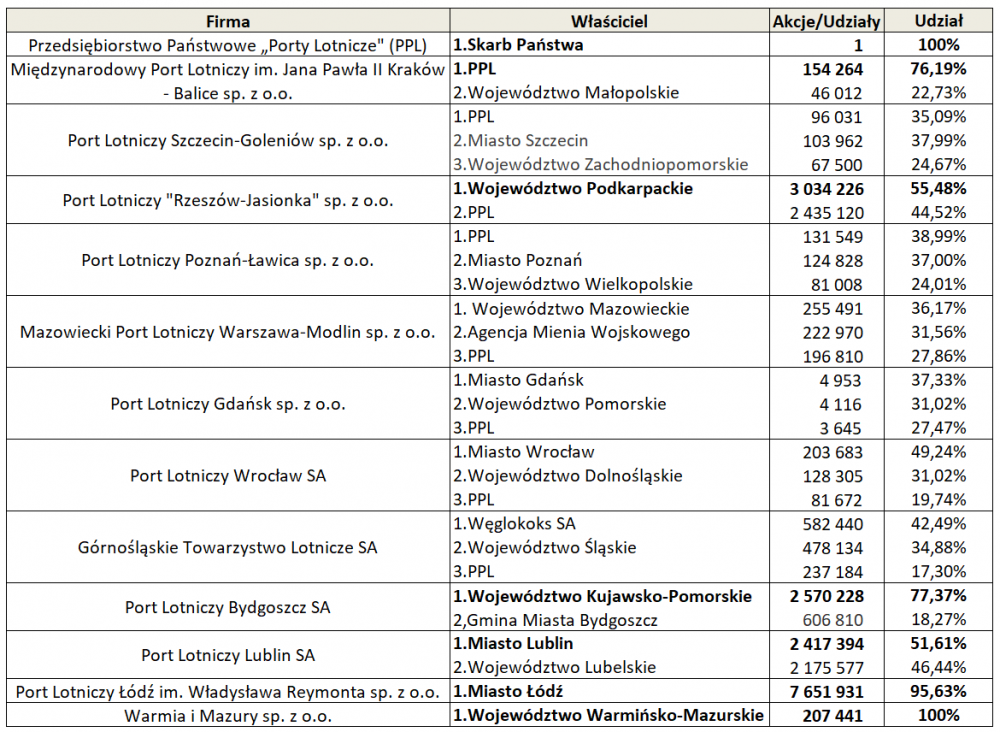

Zanim przejdziemy do rezultatów operacyjnych wypada zwrócić uwagę na strukturę własnościową firm zarządzających polskimi lotniskami. Tabela 2 zawiera zestawienie głównych akcjonariuszy i udziałowców polskich spółek lotniskowych. Na dzień 31 grudnia 2022 r. wśród 13 podmiotów znajdowało się jedno przedsiębiorstwo państwowe (obecnie już spółka akcyjna), osiem spółek z ograniczoną odpowiedzialnością i cztery spółki akcyjne.

Tabela 2.

W Tabeli 2 zostały uwzględnione udziały właścicieli składające się na co najmniej 90 proc. całego kapitału zakładowego danej firmy. Nazwy właścicieli większościowych zostały wytłuszczone. Przedstawiona powyżej struktura właścicielska wskazuje, że wszystkie polskie lotniska znajdują się w sferze finansów publicznych, bo należą do podmiotów zależnych od Skarbu Państwa oraz do władz samorządowych. Stan struktury własnościowej jest podany zgodnie z datą jej zarejestrowania w KRS. Niektóre spółki (np. Port Lotniczy Łódź im. Władysława Reymonta) podjęły uchwały o dokapitalizowaniu po koniec 2022 r., co spowodowało, że zmianę KRS uwzględnił dopiero w 2023 r.

Na dzień 31 grudnia 2022 r. w zarządach analizowanych 13 firm funkcje piastowały 24 osoby. Zarządy firm lotniskowych liczyły od jednego (4 spółki) do trzech (2 spółki) członków. Wśród tej grupy znajdowały się tylko dwie kobiety. Z kolei w radach nadzorczych zasiadało 69 przedstawicieli akcjonariuszy i udziałowców, w tym tylko siedem kobiet. Rady liczyły od trzech do ośmiu członków. Najliczniejsze organy nadzorcze posiadały spółki zarządzające lotniskami katowickim, krakowskim, lubelskim i modlińskim. Najskromniejsze rady działały w podmiotach kierujących portami lotniczymi w Gdańsku i w Szymanach. Przytoczone dane oznaczają, że w 2022 r. ubyło trzech członków rad nadzorczych, a liczba prezesów i wiceprezesów zarządów powiększyła się o jedną osobę. Udział kobiet wśród wszystkich 93 nadzorujących i zarządzających spółkami lotniskowymi wyniósł 9,7 proc.

Najliczniejszymi i największymi właścicielami polskich lotnisk pozostają samorządy a wśród nich miasta, takie jak Bydgoszcz, Gdańsk, Kraków, Lublin, Łódź, Poznań, Szczecin czy Wrocław. Ważną część udziałów spółek lotniskowych posiadają też województwa dolnośląskie, kujawsko-pomorskie, lubelskie, łódzkie, małopolskie, mazowieckie, podkarpackie, śląskie, warmińsko-mazurskie, wielkopolskie i zachodniopomorskie. Drugim największym właścicielem spółek lotniskowych jest Skarb Państwa, który swoją kontrolę sprawuje pośrednio za pomocą PPL, a obecnie spółki Centralny Port Komunikacyjny (CPK), Węglokoksu i Agencji Mienia Wojskowego. Skarb Państwa i instytucje pod jego wyłączną kontrolą zgromadziły 36,2 proc. sumy wszystkich kapitałów zakładowych firm lotniskowych, co przekłada się na wartość nominalną 1,37 mld zł. W sumie dokapitalizowania zarejestrowane przez KRS w 2022 r. wyniosły 226 mln zł i dotyczyły PPL (110,8 mln zł) oraz spółek lotniskowych w Bydgoszczy, Gdańsku, Lublinie, Łodzi, Szymanach i Rzeszowie (115,9 mln zł). Właściciele prywatni posiadają ułamki akcji lub udziałów spółek lotniskowych i nie odgrywają żadnej roli w działalności portów lotniczych w Polsce.

Podmioty zależne i stanowiące współwłasność spółek lotniskowych

W 2022 r. organizacje zarządzające polskimi portami lotniczymi zwiększyły swój stan posiadania w innych firmach o nowy nabytek PPL, o czym niżej. Niemniej tylko cztery spośród wszystkich analizowanych przedsiębiorstw są właścicielami lub współwłaścicielami innych podmiotów gospodarczych, które w przeważającej mierze koncentrują się na działalnością wspomagającej obsługę infrastruktury lotniskowej. PPL, Górnośląskie Towarzystwo Lotnicze (GTL), Międzynarodowy Port Lotniczy im. Jana Pawła II Kraków-Balice i Port Lotniczy Wrocław, to cztery spółki lotniskowe, które posiadają udziały w innych firmach.

PPL jako największa grupa kapitałowa jest współwłaścicielem dziewięciu portów regionalnych, a dla spółek w Balicach i w Ławicy pełni rolę największego udziałowca, w tym dominującego dla tej pierwszej. Dodatkowo pomimo mniejszościowego udziału dzięki postanowieniom umowy spółki Mazowiecki Port Lotniczy Warszawa-Modlin, PPL ma zdolność jej kontroli. Ponadto spółka z Okęcia jest jedynym właścicielem Welcome Airport Services (WAS, obsługa lotniskowa), Radom Meteo (usługi meteorologiczne dla służb ruchu lotniczego), Airport Cleaning Services (usługi administracyjne i porządkowe). Nowym nabytkiem PPL jest Polish Airports Academy Sp. z o.o. (dawniej ASC Sp. z o.o.), która została wydzielona z WAS i trafiła do grupy kapitałowej w grudniu 2022 r. Jej zadaniami są rekrutacja i szkolenia dla potrzeb całej Grupy. Ponadto PPL posiada 99,97 proc. akcji w GK PHZ Baltona, 59.3 proc. w Lotniczym Dworcu Towarowym Wrocław. PPL jest też właścicielem 33,33 proc Casinos Poland, jedynej jednostki niezwiązanej z branżą lotniczą.

Międzynarodowy Port Lotniczy im. Jana Pawła II Kraków-Balice posiada nadal wszystkie udziały w dwóch spółkach, tzn. w MPL Services (usługi wspomagające działalność lotniskową) i Kraków Airport Hotel. Natomiast GTL ma 100 proc. udziałów w spółce GTL-SERVICE, która również zajmuje się uzupełnianiem funkcji portu. W końcu Port Lotniczy Wrocław jest właścicielem WRO Airport Development (100 proc.) oraz współwłaścicielem WROLOT Usługi Lotniskowe (50 proc. udziału) i Lotniczego Dworca Towarowego Wrocław (40,7 proc.). Własność tych dwóch ostatnich jednostek, odpowiedzialnych za obsługę lotniskową i cargo, port dzieli odpowiednio z LS Airport Services i PPL.

Infrastruktura w zarządzaniu spółek lotniskowych

Zmiany w infrastrukturze lotniskowej następują powoli, co wynika z długotrwałości procesów inwestycyjno-budowlanych. Obraz dróg startowych, instalacji i budynków na polskich lotniskach w zasadzie nie zmienił się od 2021 r. W raporcie koncentrujemy się na tej części infrastruktury, która generuje przychody, czyli przede wszystkim na drogach startowych, terminalach pasażerskich i towarowych oraz parkingach.

Spośród 14 funkcjonujących lotnisk w Polsce jedynie Lotnisko Chopina posiada dwie drogi startowe, które się jednak przecinają, co ogranicza ich łączną przepustowość. Większość dróg startowych na lotniskach w Polsce ma 2,5 km długości. Dłuższe pasy znajdują się w Warszawie (2,8 i 3,69 km), Rzeszowie (3,2 km), Katowicach (3,2 km) i Gdańsku (2,8 km). Tylko dwa porty (Lotnisko Chopina i Gdańsk) mają zainstalowane systemy wspomagające lądowanie samolotów w warunkach ograniczonej widzialności (Instrument Landing System, ILS) trzeciej, najwyższej kategorii.

Wszystkie omawiane lotniska udostępniają podróżnym terminale pasażerskie, które w 2022 r., tak jak w 2021 zaspokajały potrzeby obsługiwanego ruchu, ciągle słabszego niż w 2019 r. Największe budynki terminalowe posiadają Warszawa, Kraków, Gdańsk (gdzie w 2022 r. otworzono nowy pirs) i Katowice. W miesiącach sezonu letniego 2022 r., gdy liczba pasażerów przekroczyła poziomy z 2019 r. na złą jakość i niewielką powierzchnię budynku terminalowego skarżyli się podróżni obsługiwani w porcie w Nowym Dowrze Mazowieckim.

Dojazd do polskich lotnisk jest zapewniany głównie transportem drogowym. Samochód osobowy i autobus, to podstawowe środki komunikacji, jakimi pasażerowie dojeżdżają do portów lotniczych w Polsce. Przewagę tych środków lokomocji doskonale potwierdzają badania wykonywane kwartalnie przez lotnisko w Balicach. Z raportu krakowskiego portu za IV kw. 2022 r. wynika, że aż 81 proc. pasażerów dojeżdżając do terminala wybiera samochody (prywatne, taksówki lub wynajęte) albo autobusy, a zaledwie 18 proc. korzysta z kolei. Zresztą tylko do sześciu portów (Gdańsk, Kraków, Lublin, Olsztyn, Szczecin i Warszawa) można dojechać pociągiem lub szynobusem. W dodatku często połączenia kolejowe nie są wykonywane z odpowiednią częstotliwością, a nawet zdarzają się okresy kiedy zostają całkowicie zawieszane. Bez wątpienia jedną z przyczyn słabej popularności pociągów jako środka dojazdowego jest fakt, że żaden dworzec lotniskowy nie leży na głównych szlakach kolejowych, co powoduje, że transport szynowy jest wykorzystywany głównie przez ruch lokalny pochodzący z ośrodków miejskich znajdujących się w pobliżu lotnisk.

Terminale i magazyny cargo to nadal pięta Achillesowa polskich lotnisk. Obiektów do obsługi towarów, które przekraczają 5 tys. m kw. powierzchni magazynowej, jest tylko cztery. Są to magazyny cargo na Okęciu, w Pyrzowicach, Jasionce i Strachowicach. Warunki do obsługi ładunków lotniczych mają jeszcze Gdańsk, Szczecin i Poznań. Na pozostałych lotniskach infrastruktura cargo z prawdziwego zdarzenia praktycznie nie występuje.

Zatrudnienie

W 2022 r. zatrudnienie w polskich spółkach lotniskowych wynosiło ok. 5,2 tys. osób, czyli ok. 6 proc. więcej niż w 2022. Jest to szacunek, bo w sprawozdaniach znajdują się dane o zatrudnieniu obliczane na trzy sposoby. Niektóre zarządy podają stan zatrudnienia na podstawie liczby pracowników na ostatni dzień roku, inne tę liczbę kalkulują średniorocznie, a kilka spółek, m.in. PPL, prezentuje wyłącznie liczbę etatów. Pomimo tych porównawczych niedogodności można założyć, że liczba 5166 pracowników jest bardzo bliska prawdy. To nadal mniej niż przed pandemią, kiedy w polskich portach lotniczych zatrudnionych było ok. 5350 pracowników.

Niemniej oznacza to, że lotniska zaczęły zatrudniać i w 2023 r. liczba pracowników powinna przekroczyć pułap z 2019 r. Ten trend nie jest jednak wszędzie obecny. Mniejsze zatrudnienie niż w 2021 r, zaraportowały Gdańsk (aż minus 13 proc.), Łódź, Olsztyn i Poznań.

Najwięcej nowych pracowników (ok. 250) zatrudnił PPL, który jest też największym pracodawcą w branży (1741 etatów). Drugie i trzecie miejsce zajmują Kraków z 664 zatrudnionymi i Katowice z 464 pracownikami. Więcej niż 300 pracowników zatrudnia jeszcze tylko spółka we Wrocławiu. Ponad 200 zatrudnionych pracuje w Rzeszowie, Gdańsku, Poznaniu, Modlinie, Lublinie i Łodzi. Mniej niż 135 osób stanowią załogi spółek lotniskowych w Goleniowie i w Szymanach.

Wyniki operacyjne polskich portów lotniczych

Wyniki operacyjne polskich lotnisk podzieliliśmy na trzy podstawowe kategorie, które stanowią międzynarodowy standard. Są to operacje lotnicze, obsłużeni pasażerowie i odprawione towary. Przy danych pasażerskich opisujemy też struktury ruchu na wybranych lotniskach, które wskazują na ich charakterystyczne cechy oraz pokazują rolę, jaką dany port odgrywa w systemie połączeń lotniczych z i do Polski. Przypominamy, że informacje operacyjne (operacje lotnicze, obsłużeni pasażerowie i towary) zaczerpnęliśmy ze statystyk ULC, które niekiedy różnią się od liczb podawanych przez niektóre porty lotnicze.

Komercyjne operacje lotnicze

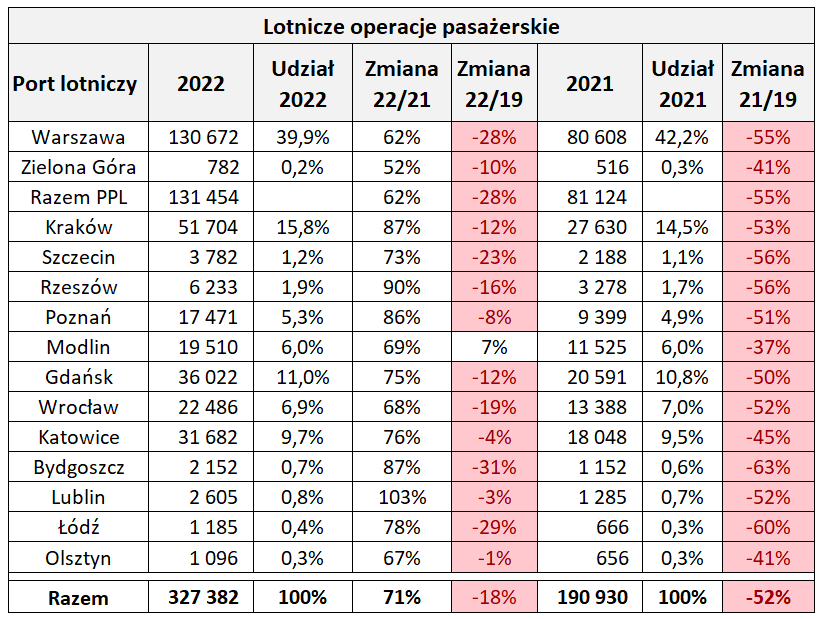

W 2022 r. w polskich portach lotniczych przewoźnicy wykonali ponad 327 tys. pasażerskich, komercyjnych operacji lotniczych, czyli o 137 tys. i 71 proc. więcej niż w 2021 r., ale ciągle o 18 proc. mniej niż w 2019 r. Tabela 3 pokazuje, że tylko Modlin jako jedyny przebił przed pandemiczny pułap i to o 7 proc.

Tabela 3.

Największe spadki do wyników z 2019 r. odnotowały Bydgoszcz, Łódź i Warszawa. Te słabsze rezultaty Okęcia spowodowały obniżenie jego udziału we wszystkich operacjach lotniczych W ubiegłym roku Lotnisko Chopina straciło, 2,3 punktu proc. i ten spadek był najwyższy wśród TOP7 lotnisk w Polsce. Porównując liczbę startów i lądowań w 2022 r. z rokiem 2019 należy zauważyć, że poza Modlinem, dobrze poradziły sobie Olsztyn, Lublin, Katowice i Poznań. Te cztery porty zaliczyły tylko jednocyfrowe spadki.

Liczba pasażerów

Dane pasażerskie za 2022 r. okazały się lepsze od liczby startów i lądowań, co jest konsekwencją używania samolotów o większej pojemności i poprawienia wskaźników załadowania przez linie lotnicze. W ubiegłym roku polskie lotniska straciły niespełna 16 proc. podróżnych w stosunku do 2019 r., a wzrost względem 2021 r. wyniósł aż 109 proc. W sumie prawie 41 mln podróżnych to rezultat o 2 mln wyższy od uzyskanego w 2017 r.

Najgłębsze spadki ruchu pasażerskiego w stosunku do 2019 r. odnotowały Bydgoszcz, Szczecin, Łódź i Olsztyn. Najlepiej poradziła sobie Zielona Góra, która zyskała aż 26 proc. pasażerów względem ostatniego roku przed pandemią. Jest to jednak najmniejszy port w Polsce i trudno go uznać za wyznaczającego trendy dla całego rynku. Wśród TOP7 ponownie tylko Modlin stanowił wyjątek odnotowując jednoprocentowy wzrost. Poza nowodworskim lotniskiem z TOP7 tylko Poznań i Katowice zbliżyły się do przed pandemicznego limitu na mniej niż 10 proc. Tabela 4 przedstawia liczbę pasażerów w polskich portach w 2022 r. wraz z ich udziałami i postępami w stosunku do 2019 i 2021 r.

Tabela 4.

W 2022 r. Lotnisko Chopina straciło 2,8 punktu proc. ze swojego udziału w 2021 r., w którym udało mu się ten parametr nieznacznie poprawić. Z kolei Kraków zyskał na znaczeniu głównie kosztem Okęcia i Pyrzowic. Udział Balic wzrósł o 2,4 punktu proc., czyli do 18 proc.

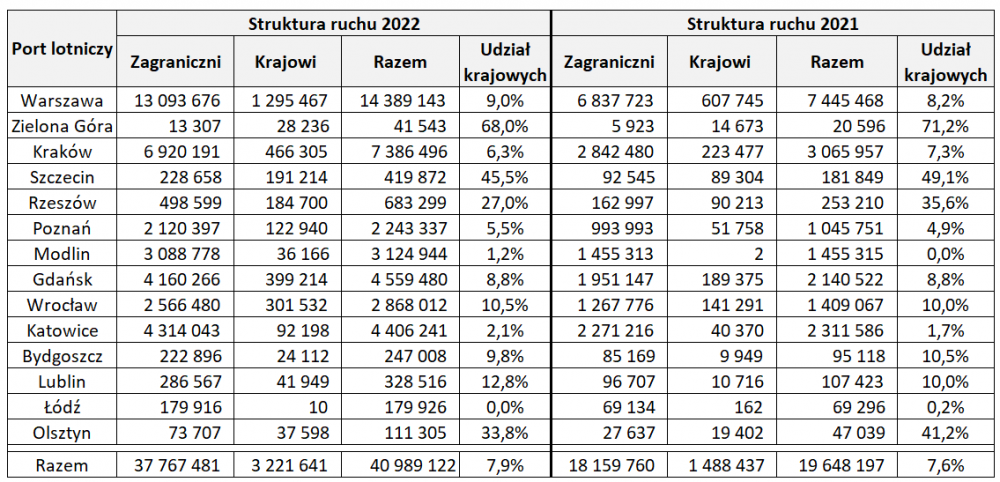

Struktura ruchu pasażerskiego

Informacje o strukturze ruchu pasażerskiego są dostępne i kompletne tylko w przypadku podziału na pasażerów zagranicznych i krajowych, bo te informacje podaje ULC. Jak widać w Tabeli 5 w 2022 r. ruch krajowy dominował tylko na jednym lotnisku, a mianowicie w Zielonej Górze, gdzie jego udział wyniósł 68 proc. Duże znaczenie ruch krajowy odgrywł też w Szczecinie (45,5 proc.), w Olsztynie (33,8 proc.) i w Rzeszowie (27 proc.). Z kolei Łódź nie obsłużyła ani jednego pasażera krajowego, a najmniej było ich w Modlinie (1,2 proc.) i w Katowicach (2,1 proc.). Rynek przewozów krajowych w 2022 r. wzrósł ponad dwukrotnie do 3,2 mln pasażerów, co stanowi 7,9 proc. wszystkich obsłużonych podróżnych na polskich lotniskach. W sumie udział ruchu krajowego wzrósł o 0,3 punktu proc. w stosunku do 2021 r., do czego przyczyniły się głównie porty w Warszawie, we Wrocławiu i w Lublinie.

Tabela 5.

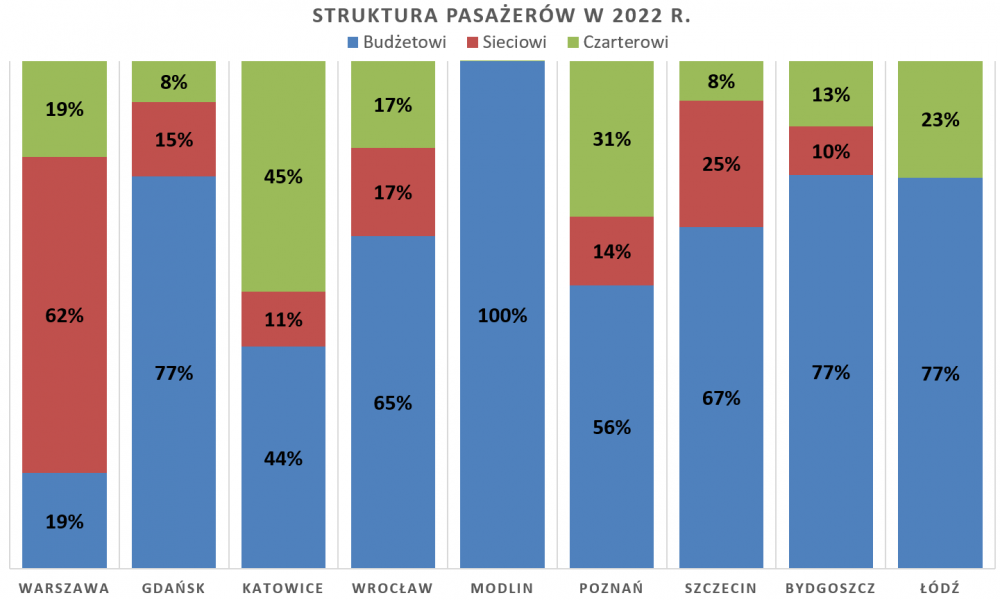

Znacznie trudniej jest określić rodzaje ruchu i ich udział. W większości przypadków porty dzielą go na regularny i nieregularny (czarterowy i przekierowany), krajowy i międzynarodowy, nisko-kosztowy oraz ogólny (General Aviation, GA). Dla potrzeb niniejszego raportu te kategorie stosowane przez spółki lotniskowe uprościliśmy ograniczając podział do ruchu sieciowego, budżetowego i czarterowego. W tym ostatnim zawarliśmy operacje GA, które stanowią margines i nie wpływają znacząco na ogólny obraz struktury ruchu. Dziewięć spółek lotniskowych publikuje liczby, które umożliwiają szacunkową analizę, przy której posiłkowaliśmy się danymi z OAG Schedules Anlayser. Są to Bydgoszcz, Gdańsk, Katowice, Łódź, Modlin, Poznań, Szczecin, Warszawa i Wrocław.

Z dostępnych i szacunkowych danych powyższych dziewięciu lotnisk wynika, że w 2022 r. największymi klientami spółek lotniskowych pozostawały linie budżetowe, a przede wszystkim Ryanair i Wizz Air. W tych portach udział przewoźników niskokosztowych wahał się od 19 do 100 proc. Linie tradycyjne miały przewagę wyłącznie na Okęciu, gdzie generowały 62 proc. pasażerów (spadek o 3 punkty proc. w stosunku do 2021 r.). W sumie udział ruchu budżetowego we wszystkich portach z Wykresu 1 wyniósł 46 proc., ale trzeba pamiętać, że nie zostały w nim uwzględnione wyniki z Krakowa, gdzie pasażerowie niskokosztowców stanowią zdecydowaną większość.

Wykres 1.

Z Tabeli 5, Wykresu 1 i OAG Schedules Anlayser wynika, że większość przychodów spółek lotniskowych pochodzi ze współpracy z liniami budżetowymi. Bez nich żaden regionalny port lotniczy nie miałby szansy na osiągnięcie rentowności. Wśród tych dziewięciu portów LOT jest kluczowym klientem tylko dla Okęcia i Zielonej Góry, czyli dla PPL oraz dla Szczecina i Olsztyna. W pozostałych portach znacznie większą wagą dysponują linie budżetowe. Pyrzowice są wyjątkiem, bo przewagę mają linie czarterowe, które generują 51 proc. wpływów GTL. Niemniej linie budżetowe zaczynają stanowić porównywalne źródło przychodów dla górnośląskiej spółki.

Obsłużone ładunki cargo

Wyniki obsłużonych ładunków cargo na polskich lotniskach przedstawia Tabela 6 poniżej. W zestawieniu znalazły się tylko te porty, w których przeładowano towary lotnicze w roku 2022. Jak widać tak zdefiniowaną działalność prowadzono na 11 lotniskach. Jednak o istotnych operacjach towarowych w 2022 r. można mówić tylko w przypadku Okęcia, Jasionki. Pyrzowic, Gdańska i Strachowic, w których to portach obsłużono co najmniej 2 tys. ton cargo lotniczego.

Stołeczny port z udziałem prawie 53 proc. jest w Polsce nadal niekwestionowanym liderem, ale w 2022 r. nowym pretendentem okazał sią port w Rzeszowie, który odprawił ponad 44 tys. ton ładunków i wyprzedził tradycyjnego wicelidera, Katowice. Jest to oczywiście konsekwencją prowadzonych działań wojennych w Ukrainie i roli centrum logistycznego, jaka przypadła od 24 lutego 2022 r. Jasionce.

Tabela 6.

Cargo lotnicze w 2022 r, wzrosło aż o 56 proc. w stosunku do 2019 r. i o 44 proc. względem 2021 r. To też zasługa Rzeszowa, gdzie liczba odprawionych towarów zwiększyła się ponad 30-krotnie. Obsłużenie 192 tys. ton cargo na wszystkich lotniskach w Polsce jest historycznym rekordem osiągniętym drugi raz z rzędu. Niestety jest to nadal wielokrotnie mniej niż cargo obsłużone tylko w samych wyspecjalizowanych towarowych portach lotniczych, takich jak niemiecki Lipsk/Halle (1,5 mln ton), belgijski Liege (1,1 mln ton) czy Luksemburg (970 tys. ton).

Fot.: Materiały prasowe

gość

gość

Michalina12

Michalina12 wroord

wroord